Как называлась таможенная пошлина с продажи лошади

Опубликовано: 29.04.2024

Виды таможенных пошлин

Взимавшиеся пошлины можно условно разделить на четыре группы: торговые; проезжие; пошлины за обслуживание; штрафные.

1) мыто сухое, мыто водяное – основные пошлины за провоз товара; взимались, как правило, с судна, воза или саней, в которых перевозился товар, реже – с цены товара. До 1654 г. «мыты» содержались не только правительством, но и частными лицами, хотя и с разрешения правительства;

2) посаженное – разновидность мыта; взималось с воза или судна, груженных товаром, в зависимости от их размеров в саженях;

3) поддужное – сбор с количества телег в купеческом обозе;

4) полозовое – сбор с количества саней в обозе;

5) побережное – сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне в зависимости от количества судов с их размеров;

6) головщина – подать с души, головы; плата за человека на возу, ладье или ином транспортном средстве; поголовный сбор с лиц, сопровождавших товар;

7) костки – налог с людей, сопровождавших товар;

8) задние калачи – разновидность головщины; взимались при возвращении купца со своими людьми после распродажи товара;

9) мостовщина и перевоз – налог за проезд (проход) по мосту или пользование перевозом; взимался мостовщиками и перевозчиками;

10) проезжее – плата за пользование устроенными дорогами;

11) явка – пошлина с представления таможеннику или другому должностному лицу товара при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга;

12) перевоз – пошлина с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами. От перевозной пошлины избавлялись служилые люди, их запасы и государевы гонцы. Перевозы содержались как казною, так и частными лицами с разрешения правительства. В стремлении прекратить лихоимство и другие нарушения на частных перевозах, правительство Федора Ивановича – Бориса Годунова издало указ 1596 г., «который вместе с мытами присоединил все частные перевозы к казенному управлению, постановив на них целовальников, которые обязаны были половину собранных ими денег отдавать вотчинникам и помещикам, в чьих вотчинах и поместьях перевоз находился, а другую вносить в государеву казну. Малороссия, согласно с принятыми ее правами, была вовсе избавлена от перевозной пошлины».

1) явка – пошлина за предъявленный в таможне товар. По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – явки или явленного. Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар; взималась как при провозе товаров на место торга, так и с их продажи;

2) замыт – сбор, акциз; взыскивался с цены товара;

3) осьмничее (осьмичее) – фискальная пошлина, равная 1/8 стоимости товара; взималась, как и «померное» с «предметов меримых». От померного отличалась тем, что взималась с рубля, в то время как померное – с меры. Поэтому и встречаем в актах, что с одного и того же предмета берутся восмничее и померное;

4) гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемых в гостином дворе, на рубль, или по штукам товара»;

5) порядное – фискальная пошлина, с продажи и покупки некоторых товаров (меди, икры, рыбы, соли); взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от 1/2 деньги до двух денег с рубля;

6) искунное – фискальная пошлина с продажи товаров;

7) пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или променянную лошадь как с покупателя, так и с продавца;

8) узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков;

9) головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась с покупателя;

10) весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца). После 1653 г. взыскивалась только с покупателя;

11) померное – «пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля». Размер померной пошлины колебался от подденьги до двух денег. Ее взыскивали только с продавца; «с купца никогда номера не брали».

Пошлины за обслуживание:

1) амбарное (анбарное) – плата за наем амбара;

2) гостиное – плата за остановку в гостином дворе (сверх платы за помещение). Величина этой пошлины зависела от числа купцов «долженствовавших располагать свои товары в гостином дворе: чем торговцев было более, тем амбар были дороже, и наоборот». Ее взимание производилось «гостиными дворниками», находившимися под заведыванием местного начальства, только с иногородних и иностранцев, обязанных останавливаться на гостиных дворах и из них торговать;

3) полавочное – пошлина за право торговли или за наем лавок;

4) свальное – плата за разгрузку подводы при взвешивании товара на заставе или за складку товара;

5) подъемная и рукознобная пошлины – за поднятие товара и его установку на весах; взимались на рынках весовщиками (пудовщиками) как с продавцов, так и с покупателей;

6) померное – сбор за измерение сыпучих товаров бочками или их долями;

7) весовое (весчее) – плата за взвешивание товара на торговых весах откупщика, взималась откупщиком;

8) контарное – пошлина с массы товара (1 контар = 2,5 пуда);

9) припуск – пошлина с наведения весов в равновесие при взвешивании товаров.

1) промыт – а) уклонение от уплаты мыта (промытиться – уклониться от уплаты мыта: «Который гость где промытится, мыто проедет, не заплативши, тот товар свой тратит»), б) пеня за неплатеж мыта: «А кто промытится, ино с воза промыты по штидесят, а заповеди шестьдесят Одина, колько бы возов ни было». Уложением 1649 г. размер промыты был установлен в 5 рублей с человека; промытившийся также подлежал наказанию кнутом; «А кто пошлин не явит, и ему кормленщику нашему взять на том промыт»; взимался обыкновенно с воза или с судна;

2) заповедь – пеня за неуплату пошлины при продаже (покупке) лошади: «А кто продаст лошадь, или кто купит, а не явит таможником и у пятенщиков не пятнит, ино с того заповеди и пропятенья два рубля: рубль наместнику, а рубль таможником»; штраф с купцов, складировавших свои товары в домах частных лиц помимо гостиного двора. Взимался как с хозяина товара, так и с человека, поместившего его на своем дворе; штраф за продажу померного товара», например, зерна, без меры; штраф за попытку избежать весчей пошлины, взимавшейся как с купца, так и с продавца; пеня за неявку товара на таможню (то же, что и протаможье);

3) протаможье – пеня за тайный провоз товара без уплаты пошлины, за неявку его в таможне; «А кто протамжит своего товару на рубль… с него протаможья 30 алтын без гривны»;

4) протамга – пеня за неявку товара в таможне: «А кто, не явя таможенником, сложит товар свои с вша и из судна, и он то протамжил… ино с него протамги 2 рубля».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Статья 212. Применение таможенных пошлин, налогов

Статья 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

Глава 28. Исчисление таможенных пошлин, налогов

Глава 28. Исчисление таможенных пошлин, налогов Статья 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных

Статья 328. Плательщики таможенных пошлин, налогов

Статья 328. Плательщики таможенных пошлин, налогов 1. Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные пошлины, налоги.2. Любое лицо вправе уплатить таможенные пошлины,

Статья 212. Применение таможенных пошлин, налогов

Статья 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

Статья 255. Применение вывозных таможенных пошлин

Статья 255. Применение вывозных таможенных пошлин 1. При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.2. При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин,

Статья 257. Ответственность за уплату таможенных пошлин

Статья 257. Ответственность за уплату таможенных пошлин Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 настоящего Кодекса несет лицо, поместившее товары под таможенный режим временного

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ Статья 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных

Статья 328. Плательщики таможенных пошлин, налогов

Статья 328. Плательщики таможенных пошлин, налогов 1. Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные пошлины, налоги.2. Любое лицо вправе уплатить таможенные пошлины,

СТАТЬЯ 212. Применение таможенных пошлин, налогов

СТАТЬЯ 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

СТАТЬЯ 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

СТАТЬЯ 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

СТАТЬЯ 255. Применение вывозных таможенных пошлин

СТАТЬЯ 255. Применение вывозных таможенных пошлин 1. При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.2. При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин,

СТАТЬЯ 257. Ответственность за уплату таможенных пошлин

СТАТЬЯ 257. Ответственность за уплату таможенных пошлин Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 настоящего Кодекса несет лицо, поместившее товары под таможенный режим временного

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ СТАТЬЯ 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Базой для целей исчисления таможенных пошлин являются

СТАТЬЯ 328. Плательщики таможенных пошлин, налогов

СТАТЬЯ 328. Плательщики таможенных пошлин, налогов Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом и иными федеральными законами возложена обязанность по уплате таможенных пошлин,

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Другими словами, это платеж, который заплатит каждый, кто решит перевести товар через границу России. При этом ввозится ли товар или вывозится, каждое из перечисленных передвижений отражается только на формуле расчета этого платежа. В любом случает, он выплачивается государству.

Так как вариантов перевести товар через границу много (способ перевоза, сроки, вид товара и многое другое) да и количество стран-участников процесса продажи перевозимого товара может быть большое, Правительство РФ ежегодно утверждает поправки, изменения и дополнения в таможенном законодательстве. Не говоря уже о том, что оно, законодательство, с каждым годом расширяется новыми правовыми актами.

Проанализировав этот «пласт» в законе, всю многочисленную информацию можно выделить в основные разделы.

Виды таможенных пошлин

Разнообразие видов таможенных пошлин определяется большим спектром товаров, условий их транспортировки, а так же обширным списком стран-сотрудников и стран-посредников в международных торговых отношениях.

Функции таможенных пошлин

Таможенные пошлины выполняют три основные функции:

- фискальная – как и налоговые платежи, таможенные пошлины выполняют функции пополнения казны государства;

- протекционистская (защитная) – таможенная пошлина ограничивает ввоз некачественного импортного товара на территорию государства;

- балансировочная – таможенная пошлина регулирует внутреннюю цену на импортные и экспортные товары.

Стоит отметить, что хоть пошлина и близка с общим понятием налога, но при рассмотрении функций каждого из них можно выявить явные отличия в частности в регулярности. Обязательство по оплате таможенной пошлины возникает только тогда, когда товар пересекает границу страны.

Ввозная таможенная пошлина

Комиссией Евразийского экономического союза определяется размер ставок данного вида пошлины, который действует на оговоренных территориях стран-участниц союза.

Средний размер таможенной ставки, применяемой в отношении товаров, которые были произведены в стране, входящей в описанное выше экономическое содружество, составляет 75 % от ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза.

11 главой Таможенного кодекса определяется порядок уплаты таможенных пошлин. Данная норма установлена Протоколом о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств – членов Евразийского экономического союза (приложение № 5 к Договору Союзе).

Вывозная таможенная пошлина

Как понятно из названия данный вид пошлин применяется к товарам, которые вывозятся за пределы страны. Стоит отметить, что этот обязательный платеж применим только к товарам российского производства, соответственно не применяется к импортным товарам, даже при пересечении товаром территории России.

Ставки вывозной таможенной пошлины так же установлены в Таможенном Кодексе, если же в данном документе не будет необходимой информации, то следует обратиться к внутренним законам страны.

Однако не все товары, вывозимые с территории нашего государства, облагаются пошлиной. К группе не облагаемых товаров относится: гуманитарная помощь, иностранная валюта, личные вещи представителей нашей страны в посольствах, пожарно-технические материалы.

Оплата начисленных вывозных таможенных пошлин, чаще всего осуществляется в кассах таможенных организаций. Однако все более популярным становится способ оплаты обязательного платежа через кассы и банкоматы «Сбербанка».

Важным нюансом оплаты остается факт того, что ни в одном правовом акте не прописаны сроки уплаты пошлины, но не стоит злоупотреблять этим «белым пятном» в законодательстве. Последствия чреваты.

Размер таможенной пошлины

Размер таможенной пошлины определяется таможенной ставкой. Основным документом, прописывающим величину ставки на тот или иной товар, является Таможенный Кодекс.

На практике: адвалорная таможенная пошлина чаще применяется к сырью, а специфическая – к готовой продукции.

Однако следует помнить, что таможенная ставка не единственная сумма, которую следует заплатить за товар на границе. Оформление ввозимого или вывозимого товара стоит в районе 500-1000 руб. однако это средний показатель, который может изменяться в зависимости от вида груза и его объемов.

Как рассчитать таможенную пошлину

Существует общая формула, которая поможет спрогнозировать размер таможенного платежа (ТП).

ТП = СТО + ПИ + АС + СНДС, где:

- СТО – сбор за таможенное оформление (фиксированная ставка в размере 0,1% в рублях и 0,05% в свободно конвертируемой валюте (СКВ) от таможенной стоимости);

- ПИ – импортная пошлина;

- AC – сумма акциза;

- СНДС – сумма налога на добавленную стоимость.

Однако данная формула может применять некоторые изменения, в зависимости от применяемого налогового режима.

Для того чтобы расчет оказался верным важно заострить свое внимание на таком показателе как процентная ставка пошлины.

Чтобы не ошибиться во всем многообразии этих ставок необходимо воспользоваться информацией, прописанной в грузовой таможенной декларации, которая заполняется на государственной границе.

Ещё одним значимым фактором является определение таможенной стоимости товара. Если данное значение будет умышлено занижено в таможенной декларации, по сравнению со статистической стоимостью товаров-аналогов, инспектор налоговой службы РФ имеет право провести корректировку полученных данных. В следствии чего, придется произвести очередные таможенные платежи на сумму выявленных расхождений.

Специфические таможенные пошлины

Примером такого вида пошлины может стать взимаемая плата за каждый килограмм экзотического фрукта или литр спиртного.

Данная таможенная пошлина, в отличие от ввозной и вывозной, не зависит от стоимости товара. Однако нельзя однозначно назвать данную особенность преимуществом. Если на потребительском рынке произошел рост цен на какую либо группу товаров, например из-за повышенного спроса на него, то это не как не отразится на сумме специфической таможенной пошлины, что влияет на качество выполняемой ею фискальной функции.

С другой стороны, размер данной пошлины так же останется неизменным и в случае снижения таможенной стоимости товара.

На сегодняшний день существует перечень условий, при котором возможно применение льготных тарифов пошлин, но данная практика не становится нормой, ни в отношении каких-либо поставщиков или покупателей, ни в отношении каких-либо стран.

Это скорее временное исключение, применяемое на недлительный период.

Порядок правового единства между всеми участниками торговых отношений (от небольших фирм до целых государств) позволяет соблюдать порядок и справедливость в каждом отдельном случае.

Восстановление пароля

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

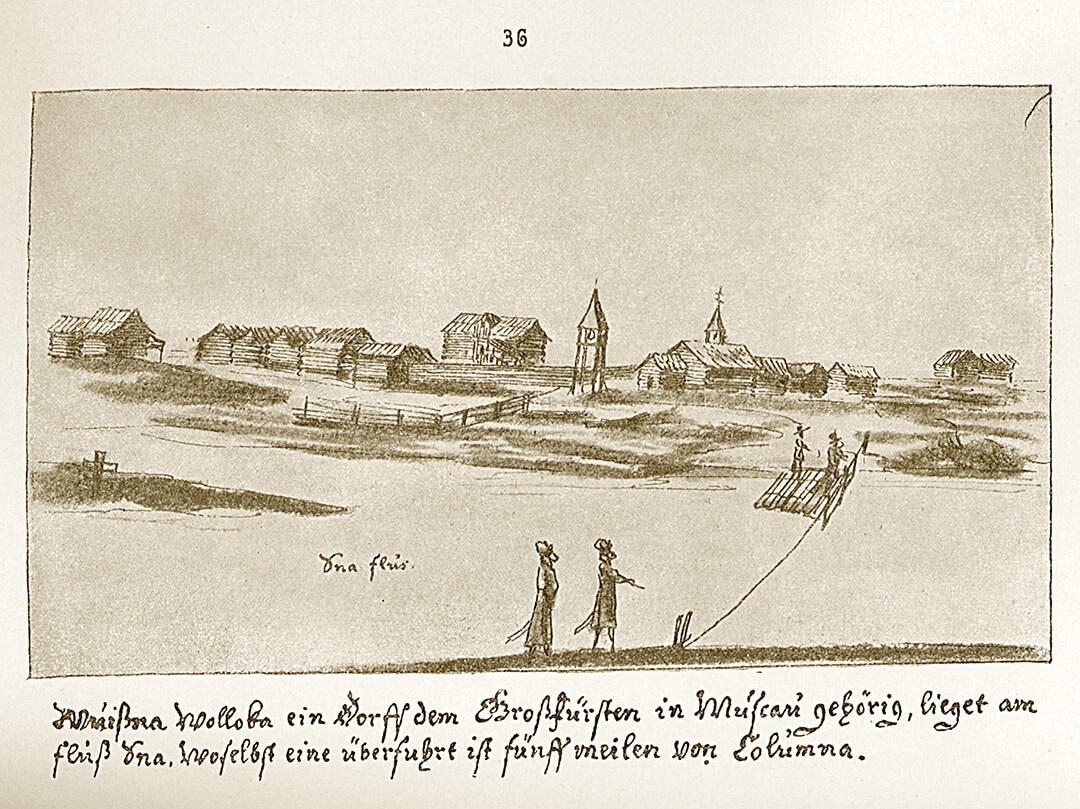

Переправа. Рисунок из альбома австрийского путешественника Августина фон Мейерберга (середина XVII века)

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно. С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, костки и осмничее, в актах XV века — явка, задние калачи, головщина, контарное, порядное, пятно, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные, редкозобные, привязные, покорённые, дрягильские. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Русские купцы. Рисунок из книги немецкого путешественника Адама Олеария «Описание путешествия в Московию» (середина XVII века)

Порядное — пошлина, которую необходимо было заплатить при покупке оптовой (крупной) партии товара на гостином дворе для дальнейшей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые разновидности тамги; впервые оно упоминается в источнике 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Выводы (исторический и финансовый)С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины

Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно

Слово «мыт» (или «мыто») означало место, где останавливались возы и суда, впоследствии оно получило значение пошлины, собираемой с груженного товарами сухопутного и водного транспорта. Так же определяется как «пошлина за проезд в заставу, через мост, или за провоз товара, припасов; акциз, сбор; вообще пошлина за товар»

Тамга - внутренняя таможенная пошлина, введенная в России татарами и взимавшаяся со всех продаваемых товаров, преимущественно деньгами, сначала иногда и произведениями. С местных жителей взималась Т. меньшая, чем с жителей отдаленных округов или иностранцев. Максимум T. до Петра Великого было семь денег, a минимум - треть деньги с рубля; обыкновенно же Т. была от 1 ½ ден. (с местных жителей) до 4 ден. (с остальных). Брали Т. до 1653 г. и с товаров непроданных, только за их провоз, и эта Т. называлась въезжей. Возникла Т. исключительно из фискальных целей; она была столько же непривычна и противна русскому народу, как и "число" (подушная подать), впоследствии она смешалась с мытом (см.). Постановления о Т. охранялись от нарушения назначением пени с нарушителей.

С XIII века на Руси существовала сложная система пошлин т.к. каждое княжество устанавливало свои там порядки, свой перечень пошлин. В связи с введением тамги она стала торговой пошлиной, а за мытом закрепилась функция проезжей. Однако этот порядок наступил не сразу. В 14 веке мыт и тамга были проезжими и торговыми пошлинами. Таможенные сборы отличались ставкой пошлин, их количеством, разнообразием. Пошлины, бывшие в обращении, можно условно разделить на 4 группы.

1. Явка – пошлина за предъявленный в таможне товар (По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – «явки» или «явленного». Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар.); взималась как при провозе товаров на место торга, так и с их продажи.

2. Замыт – сбор, акциз; взыскивался с цены товара.

3. Осьмничее (осьмичее, восьмничее, восьменичее) – фискальная пошлина, равная 1/8 стоимости товара. Взималась, как и «померное», с «предметов меримых». От померного отличалось тем, что взималось с рубля, в то время как померное – с меры. Поэтому и встречается в актах, что с одного и того же предмета берутся восьмничее и помер.

4. Гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемых в гостином дворе, на рубль или по штукам товара».

5. Порядное – фискальная пошлина с продажи и покупки некоторых товаров, например, меди, икры, рыбы, соли; взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от ½ деньги до 2 денег с рубля.

6. Искунное – фискальная пошлина с продажи товаров.

7. Пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или промененную лошадь как с покупателя, так и с продавца.

8. Узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков.

9. Головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась с покупателя.

10. Весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца. После 1653 г. взыскивалась только с покупателя).

11. Померное – пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля. Размер померной пошлины брался от полденьги до двух денег. Ее взыскивали только с продавца.

1. Мыто сухое, мыто водяное – основные пошлины за провоз товара; взимались, как правило, с судна, воза, саней, в которых перевозился товар, реже – с цены товара. До 1654 года «мыты» содержались не только правительством, но и частными лицами, хотя и с разрешения правительства.

2. Посаженное – разновидность мыта; взималось с воза или судна, груженых товаром, в зависимости от их размеров в саженях.

3. Подужное – сбор за количество телег в купеческом обозе.

4. Полозовое – сбор с количества саней в обозе.

5. Побережное – сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне, в зависимости от количества судов и их размеров.

6. Головщина – подать с души, головы; плата за человека на возу, ладье или ином транспортном средстве; поголовный сбор с лиц, сопровождающих товар.

7. Костки – налог с людей, сопровождающих товар.

8. Задние калачи – разновидность годовщины; взимались «при возвращении купца со своими людьми после распродажи товара».

9. Мостовщика и перевоз – налог за проезд (проход) по мосту или пользование перевозом; взимался мостовщиками и перевозчиками.

10. Проезжее – плата за пользование устроенными дорогами.

11. Явка – пошлина с предоставленного таможеннику или другому должностному лицу товара при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга.

12. Перевоз – пошлина с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами.

Пошлины за обслуживание.

1. Амбарное (анбарное) – плата за наем амбара.

2. Гостиное – плата за остановку в гостином дворе (сверх платы за помещение). Величина этой пошлины зависела от числа купцов, чем торговцев было больше, тем амбары были дороже, и наоборот. Ее взимание производилось «гостиными дворниками», находившимися под заведыванием местного начальства, только с иногородних и иностранцев, обязанных останавливаться на гостиных дворах и из них торговать.

3. Полавочное – пошлина за право торговли или за наем лавок.

4. Свальное – плата за разгрузку подводы при взвешивании товара на заставе или за складку товара.

5. Подъемная и рукознобная пошлины – за поднятие товара и его установку на весах; взимались на рынках весовщиками (пудовщиками) как с продавцов, так и с покупателей.

6. Померное – сбор за измерение сыпучих товаров бочками или их долями.

7. Весовое, весчее – плата за взвешивание товара на торговых весах откупщика; взималась откупщиком.

8. Контарное – пошлина с массы товара (1 контар = 2,5 пуда).

9. Припуск – пошлина с наведения весов в равновесие при взвешивании товаров.

1. Промыта – уклонение от уплаты мыта (промытиться – уклониться от уплаты мыта).

2. Промыт – пеня за объезд мыта и неплатеж мытной пошлины. «А кто пошлин не явит, и ему кормленщику нашему взять на том промыт»; взимался обыкновенно с воза или судна.

3. Заповедь – пеня за неуплату пошлины при продаже (покупке) лошади;

штраф с купцов, складировавших свои товары в домах частных лиц вне гостиного двора. Взимался как с хозяина товара, так и с человека, поместившего его на своем дворе;

штраф за продажу померного товара, например, зерна без меры;

штраф за попытку избежать весчей пошлины, взимавшейся как с купца, так и с продавца;

пеня за неявку товара на таможню (то же, что и протаможье). Величина заповеди была обыкновенно в два рубля: один рубль шел государю, а другой – лицам, заведывавшим таможенным сбором. Иногда вся заповедь принадлежала государю.

4. Протаможье – пеня за тайный провоз товара без уплаты пошлины, за неявку его в таможне.

5. Протамга – пеня за неявку товара в таможне.

31.12.2019 16:30 , обновлено 25.03.2021 15:49

Пожалуй, главной (и самой неприятной) темой начала 2020 года в сфере онлайн-шопинга для жителей России является снижение беспошлинного порога ввоза товаров для личного пользования. Подавляющее большинство российских шопоголиков, годами закупавшихся на торговых площадках AliExpress и eBay, а также в крупных и мелких зарубежных интернет-магазинах, ни разу не уплачивали таможенную пошлину. Львиная доля покупок входила в действовавший беспошлинный лимит, сниженный в 2019 году с 1000 до 500 евро в месяц, но всё ещё достаточный для того, чтоб о нём не задумываться. Отследить превышение этого лимита сотрудникам таможни было сложно, кроме очевидных случаев заказа единичных дорогих товаров.

ТОП-3 бонусов недели 50 ₽ за регистрацию на кэшбэк-сервисе PGBonus — лидере нашего ТОП-10 кэшбэка с чеков.

330 бонусов АЗС «Газпромнефть» для оплаты до 100% топлива.

4 000 ₽ за регистрацию на Airbnb для бронирования жилья в поездках по стране и миру.

100 ₽ за регистрацию на кэшбэк-сервисе LetyShops и любую покупку на сумму от 400 ₽.

180 дней без процентов + бесплатное обслуживание = суперкредитка от Ситибанка (а ещё есть кредитка с суперкэшбэком).

4 000 ₽ за регистрацию на Airbnb для бронирования жилья в поездках по стране и миру.

-->

Что случилось?

С 1 января 2020 года на территории Евразийского экономического союза (Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация) начали действовать новые стоимостные, весовые и количественные нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях на таможенную территорию Союза. Максимально допустимым беспошлинным порогом стала стоимость международного почтового отправления 200 евро при весе брутто 31 кг; превышение любого из этих двух параметров приведёт к обложению почтового отправления таможенной пошлиной. Фраза «максимально допустимым» означает, что страны ЕАЭС вправе устанавливать собственные лимиты, которые могут быть ниже, но не выше установленных для территории Союза. Таким правом уже воспользовались, в частности, в Республике Беларусь, где без уплаты пошлины можно ввозить товары стоимостью не выше 22 евро и весом не более 10 кг.

Нормы ввоза товаров установлены решением Евразийской экономической комиссии от 20 декабря 2017 года № 107 «Об отдельных вопросах, связанных с товарами для личного пользования», а затем скорректированы решением от 1 ноября 2018 года № 91.

Несмотря на то, что в конце 2019 года в информационное пространство неоднократно вбрасывались суждения о необходимости дальнейшего снижения беспошлинного порога, с 1 января 2020 года на территории Российской Федерации действуют нормы ввоза товаров для личного пользования, определённые решением ЕАЭС — 200 евро и 31 кг; эти нормы продолжают действовать и в 2021 году.

Что изменилось?

В течение 2019 года житель России был вправе без уплаты таможенной пошлины ввезти из-за рубежа в виде почтовых отправлений за один календарный месяц товары на общую сумму не более 500 евро общим весом не более 31 кг. С начала 2020 года месячный лимит больше не действует, а новый лимит — 200 евро и 31 кг — применяется к каждой посылке.

С одной стороны, российским шопоголикам (а также пресловутым «барыгам» на онлайн-барахолках) несказанно повезло: теперь можно, в частности, десятками закупать бюджетные смартфоны, не беспокоясь о пошлине. С другой стороны, пострадали покупатели с более высокими запросами: заказ на AliExpress флагманского устройства чреват прохождением квеста по уплате пошлины и расставанием с парой тысяч рублей.

Как рассчитать таможенную пошлину?

Как уже сказано выше, нормы беспошлинного ввоза включают два критерия: стоимостной и весовой. При превышении хотя бы одного из этих двух лимитов начисляется пошлина. Месячных норм больше нет: можно заказывать товар за товаром, лишь бы продавец или торговая площадка (из благих, разумеется, побуждений) не решили объединить посылки.

Весовой критерий применительно к почтовым отправлениям — сущая экзотика. Почти вся посылочная масса, рассылаемая онлайн-магазинами, представляет собой мелкие пакеты (это не уничижительная характеристика, а один из видов почтовых отправлений), вес брутто которых по действующим почтовым нормам не должен превышать 2 кг. По этой причине мелкий пакет может превысить только стоимостную таможенную норму.

Начисление пошлины производится от величины превышения нормы. Например, для товара стоимостью 250 евро пошлина начисляется от суммы 50 евро. Для посылки весом 33 кг пошлина начисляется за 2 кг превышения веса. Важно понимать, что даже в случае превышения сразу двух лимитов, пошлина начисляется только по одному — наибольшему — значению суммы, а не суммируется.

Ставка таможенной пошлины согласно решению ЕЭК от 20 декабря 2017 года № 107 составляет «15 процентов от стоимости, но не менее 2 евро за 1 кг веса брутто международного почтового отправления в части превышения стоимостной и (или) весовой норм». Если в дело вступает ФТС (например, таможенник усомнился в декларированной стоимости товара и… угадал), за оформление таможенной пошлины взымается дополнительный фиксированный таможенный сбор — 250 рублей.

, где P — совокупная стоимость всех товаров в почтовом отправлении, евро; W — вес брутто почтового отправления, кг; R — курс евро по отношению к рублю, установленный ЦБ РФ; C — сумма таможенного платежа, рубли.

Рассчитаем размер таможенной пошлины для товара из примера, приведённого выше.

- пошлина за превышение стоимостной нормы: (250 - 200) * 0,15 = 7,5 евро.

- пошлина за превышение весовой нормы: (33 - 31) * 2 = 4 евро.

Наибольшая сумма — за превышение стоимостной нормы, следовательно, именно её следует уплатить в качестве таможенной пошлины для данного товара.

Таким образом, получателю посылки из нашего примера придётся уплатить таможенную пошлину в размере 7,5 евро в рублях по текущему курсу ЦБ РФ и, возможно, таможенный сбор в размере 250 рублей.

Таможенная пошлина начисляется сотрудниками таможенной службы на основе внутренних инструкций. Стоимость товара может быть получена ФТС как из таможенной декларации (форма CN22), так и непосредственно от магазина (да-да, популярные магазины и торговые площадки «сливают» информацию о заказах почтовым, налоговым и таможенным службам). В спорных случаях от получателя почтового отправления может потребоваться представление в таможенную службу инвойса или скриншота страницы интернет-заказа, а также информации об его оплате (чек или выписка из онлайн-банка). Как правило, это происходит, если у таможенника возникает подозрение, что продавец занизил в декларации стоимость товара.

Калькулятор таможенной пошлины

, который мы подготовили для простого и быстрого расчёта суммы таможенной пошлины, позволяет получить результат на основе исторических данных о курсах валют и введённых пользователем данных.

Калькулятор (пока) не учитывает весовой лимит, который не актуален для подавляющего большинства посылок, поскольку их вес не превышает 31 кг и укладывается в беспошлинную норму. Результат расчёта может незначительно отличаться от реально начисленной пошлины из-за разницы в алгоритмах расчёта нашей версии калькулятора и информационных систем ФТС и Почты России (например, они могут получить данные на следующий день после покупки и выполнить расчёт по другому курсу евро).

Для расчёта величины таможенной пошлины, начисляемой для посылки, следует указать все относящиеся к ней товары, даже если они приобретались отдельными заказами, но продавец отправил их одной посылкой. Цену товара следует указывать в валюте заказа, а не в валюте источника оплаты (банковская карта, электронный кошелёк и т.п.).

При покупке смартфона на AliExpress самый дешёвый вариант ищите на сервисе сравнения цен на смартфоны, содержащем не только актуальные цены, но также скидки, купоны и промокоды магазинов (в том числе, «секретные»).

ТОП-3 бонусов недели 50 ₽ за регистрацию на кэшбэк-сервисе PGBonus — лидере нашего ТОП-10 кэшбэка с чеков.

330 бонусов АЗС «Газпромнефть» для оплаты до 100% топлива.

4 000 ₽ за регистрацию на Airbnb для бронирования жилья в поездках по стране и миру.

100 ₽ за регистрацию на кэшбэк-сервисе LetyShops и любую покупку на сумму от 400 ₽.

180 дней без процентов + бесплатное обслуживание = суперкредитка от Ситибанка (а ещё есть кредитка с суперкэшбэком).

4 000 ₽ за регистрацию на Airbnb для бронирования жилья в поездках по стране и миру.

-->

Как оплатить таможенную пошлину?

В зависимости от того, какой службой доставляется почтовое отправление, и оказывает ли эта служба услуги таможенного оформления, получателю отправления по указанным контактным данным может быть направлено таможенное уведомление с уже рассчитанной суммой таможенной пошлины и инструкцией по её оплате. Оплату необходимо произвести согласно инструкции.

Многие курьерские службы берут на себя процесс оплаты таможенной пошлины, позволяя внести необходимую сумму в личном кабинете пользователя на своём сайте. Это сильно упрощает жизнь не только пользователям, но и самим курьерским службам — если пользователю дать шанс «накосячить», он непременно им воспользуется, но винить будет, конечно же, не себя.

Почта России при использовании официального мобильного приложения не только сообщает получателю информацию о начисленной таможенной пошлине, но и позволяет её оплатить: онлайн в приложении (без комиссии) или непосредственно при получении почтового отправления (комиссия 10% от суммы таможенного платежа). Онлайн-оплата может быть выполнена с использованием банковской карты. Если вы хотя бы время от времени покупаете дорогие товары за границей, доставляемые обычной почтой, установка приложения Почты России способна избавить вас от многих проблем.

Кстати, на первом скриншоте выше величина таможенной пошлины рассчитана, исходя из реальной стоимости товара по курсу евро на момент покупки, хотя посылка ещё не поступила ни на российскую таможню, ни в сортировочный центр Почты России (это к вопросу о «сливе» данных AliExpress и надежде обойтись заниженной стоимостью в таможенной декларации).

При оплате с помощью банковского платежа важно корректно указать не только банковские реквизиты получателя платежа, но и его назначение. Известны случаи, когда при неверном указании назначения платежа сотрудники таможенной службы требовали провести платёж повторно (при этом предыдущий платёж возвращался, но спустя какое-то время).

Вопросы и ответы

— Учитывается ли стоимость доставки при расчёте таможенной пошлины?

Нет, стоимость доставки при расчёте таможенной пошлины не учитывается. Например, если покупатель заплатил за посылку с товаром 205 евро, из которых стоимость доставки составила 15 евро, посылка пройдёт таможню без начисления пошлины.

— От какой суммы исчисляется размер пошлины при покупке со скидкой?

Если товар приобретён со скидкой (например, по купону или промокоду), размер таможенной пошлины будет рассчитан от реально уплаченной суммы (т.е. после применения скидки). В редких случаях может потребоваться её документарное подтверждение.

— Обязательно ли указание ИНН при оформлении пошлины?

Граждане России, помимо Ф.И.О., адреса и паспортных данных, должны предоставить таможенному представителю свой ИНН — такое требование содержатся в Приказе ФТС от 5 июля 2018 года № 1060. На граждан других стран, проживающих или пребывающих на территории РФ, это требование не распространяется.

— Как обойти таможенные лимиты при заказе дорогого товара из-зa pyбeжa?

Во-первых, можно попытаться найти вариант с отправкой из России. В этом случае посылка не проходит таможню, и пошлина не начисляется (на самом деле, такой товар таможню уже прошёл, и ввозная пошлина оплачена продавцом, пусть и по другим нормам и правилам). Как правило, товары, доставляемые с российских складов, стоят несколько дороже, но эта разница может быть меньше предполагаемой суммы таможенной пошлины. Во-вторых, можно попытаться договориться с продавцом об указании меньшей суммы в таможенной декларации. Некоторые продавцы охотно идут на это, несмотря на прямой запрет таких действий правилами торговых площадок. Помимо прочего, занижение декларируемой суммы продавцом не спасает от «слива» реальной стоимости товара самой торговой площадкой, а также подозрений, которые могут возникнуть у сотрудников таможенной службы. В-третьих, продавец сам может предложить один из легальных способов обхода новых таможенных норм: перенести значительную часть стоимости товара в стоимость пересылки, выслать товар как бывший в употреблении или отправить его по частям разными посылками. Очевидно, продавцы, стараясь сохранить обороты, в итоге научатся выходить победителями из игры в «кошки-мышки» с российской таможней, выступая при этом на стороне покупателей, желающих сэкономить.

— Может ли консолидация посылок AliExpress привести к превышению новых таможенных норм?

Формально — да, поскольку лимиты применяются к почтовым отправлениям, а консолидированная (т.е. объединённая) посылка представляет собой не что иное, как обычное почтовое отправление. Хочется надеяться, что AliExpress и впредь будет подходить к вопросу консолидации посылок с максимальной аккуратностью, учитывая совокупную стоимость товаров и таможенные нормы страны назначения. По крайней мере, случаев превышения ранее действовавших лимитов из-за консолидации посылок не зафиксировано.

— Можно ли отказаться от посылки с начисленной таможенной пошлиной?

Да, можно не оплачивать пошлину и не забирать посылку. По истечении времени хранения (30 суток) посылки в почтовом отделении она будет возвращена отправителю. После получения посылки отправителем (отслеживается по трек-номеру) можно вернуть оплату за товар через открытие спора. Впрочем, злоупотреблять этим не стоит: продавец и площадка несут почтовые расходы, которые ничем не компенсируются — при многократном повторении такого «подвига» аккаунт покупателя, скорее всего, будет заблокирован.

— Какие интернет-магазины передают сведения о заказах российских пользователей Почте России?

Известно, как минимум, о двух торговых площадках, подключившихся к информационной системе Почты России: AliExpress и Joom. Почта России, как уполномоченный оператор почтовой связи, в свою очередь, передаёт эти сведения дальше — в ФТС.

— Какова таможенная пошлина на посылки в 2021 году?

Нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях, а также размер и правила начисления таможенной пошлины с начала 2021 года не изменились, что, впрочем, не означает, что они не могут быть пересмотрены позднее в течение года. Для расчёта таможенной пошлины используйте наш таможенный калькулятор.

— Как правильно: «налог на посылку» или «пошлина на посылку»?

Ключевым отличием налога от пошлины является то, что первый взымается периодически, а вторая — единовременно. Из этого отличия со всей очевидностью следует отнесение платежа за «растаможку» посылок к пошлине. Да, плата за превышения нормы беспошлинного ввоза — это никакой не налог, как многие полагают.

ТОП-3 бонусов недели 50 ₽ за регистрацию на кэшбэк-сервисе PGBonus — лидере нашего ТОП-10 кэшбэка с чеков.

330 бонусов АЗС «Газпромнефть» для оплаты до 100% топлива.

4 000 ₽ за регистрацию на Airbnb для бронирования жилья в поездках по стране и миру.

100 ₽ за регистрацию на кэшбэк-сервисе LetyShops и любую покупку на сумму от 400 ₽.

180 дней без процентов + бесплатное обслуживание = суперкредитка от Ситибанка (а ещё есть кредитка с суперкэшбэком).

4 000 ₽ за регистрацию на Airbnb для бронирования жилья в поездках по стране и миру.

-->

Теги: 2021, таможня, налог, пошлина, калькулятор, расчет, оплата.

Читайте также: